Читайте також

Ракурсhttps://racurs.ua/

Облікова ставка рекордно зросла - як це вплине на громадян і бізнес

Облікова ставка НБУ рекордно зросла — як це вплине на громадян і бізнес

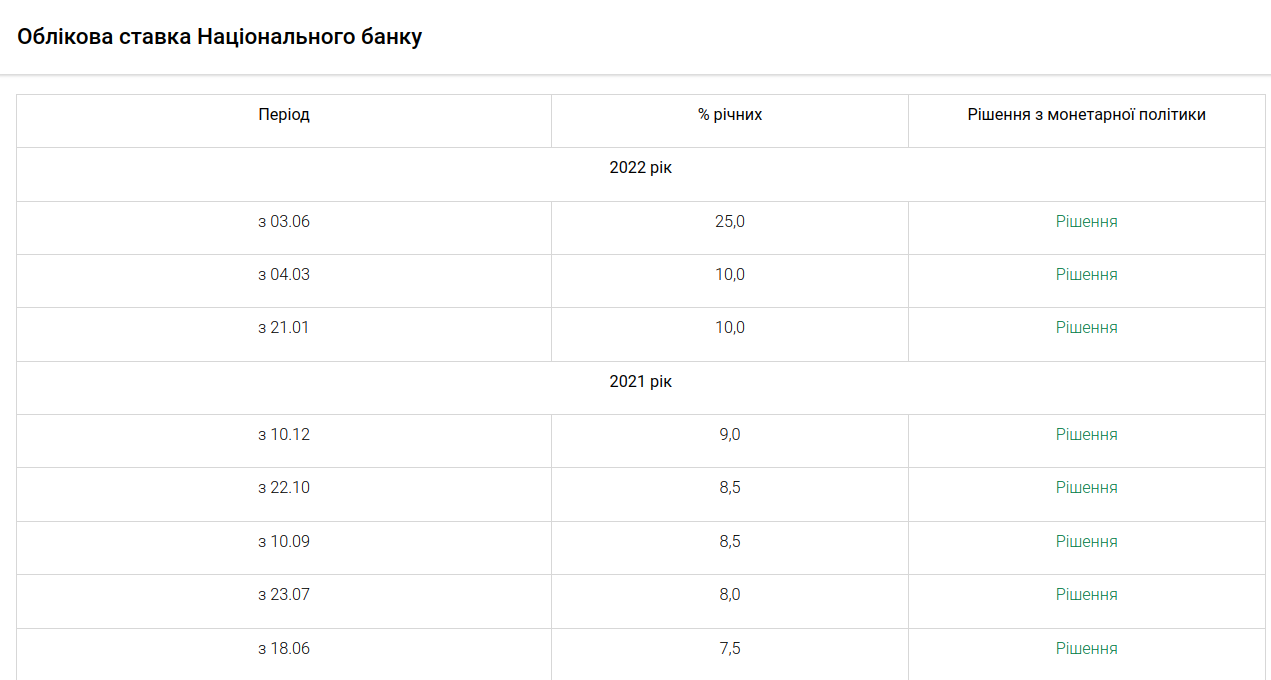

https://racurs.ua/ua/n171299-oblikova-stavka-nbu-rekordno-zrosla-yak-ce-vplyne-na-gromadyan-i-biznes.htmlРакурсПравління Національного банку підвищило облікову ставку одразу до 25% річних з 10%. Востаннє на такому високому рівні облікова ставка була у 2015 році, коли на Донбасі йшли активні бої, а річна інфляція становила двозначне число.

Облікова ставка — це ключовий монетарний інструмент НБУ, за допомогою якого регулятор встановлює вартість грошей для учасників грошово-кредитного ринку, повідомляє «Монополіст» у Телеграм.

Від розміру облікової ставки залежать ставки за кредитами рефінансування для банків, дохідність депозитних сертифікатів, у які банки вкладають зібрані через депозити гроші, а також ставки за облігаціями внутрішньої державної позики Мінфіну. Зміна розміру облікової ставки впливає і на відсотки за депозитами та кредитами.

Таким чином, за допомогою зміни розміру облікової ставки, НБУ впливає на споживчий та інвестиційний попит, а відповідно й інфляцію, адже якщо ставка низька, то відсотки за кредитами та депозитами також знижуються, це стимулює людей та бізнес менше відкривати депозитів і більше брати кредитів. Більше кредитів збільшує споживання і розкручує інфляцію.

Відповідно підвищення облікової ставки робить привабливими гривневі депозити і дорожчими кредити. Споживання — зменшується, інфляція — стримується.

НБУ так кардинально підняв ставку, оскільки намагається приборкати інфляцію, яка у квітні зросла до 16,4% і прямує до 20%.

Є також намір стерилізувати емісійну гривню, адже для підтримки уряду та фінансування дефіциту бюджету під час війни НБУ уже «надрукував» 120 млрд грн. Збільшення облікової ставки до 25% підніме дохідність за депозитними сертифікатами НБУ до 23%, в результаті це стимулюватиме банки залучати гроші з ринку через депозити, а також вільну ліквідність вкладати в цей інструмент.

Різке зростання облікової ставки — це ще й бажання знизити тиск на курс через стимулювання банків підвищувати ставки за депозитами, які наразі не покривають рівень інфляції, що, своєю чергою, стимулює населення купувати валюту, а не відкривати депозити.

Таке рішення змусить Мінфін підтягнути ставки за ОВДП до рівня вище облікової ставки, щоб залучити банки до купівлі паперів, а також стимулювати прихід іноземних спекулянтів. Сьогодні ставки за ОВДП значно нижчі за інфляцію (10−12% в залежності в строку обігу), тому банки не зацікавлені купувати облігації уряду і НБУ частково покриває дефіцит за рахунок емісію купуючи військові облігації.

НБУ сподівається, що після різкого росту ставок банки піднімуть ставки за кредитами до 25−30−40%, а за депозитами — до 20%. Економіка не буде позичати під такі відсотки, натомість населення та експортери замість купівлі валюти, в теорії, мають активно відкривати депозити. Далі акумульовані гроші банки вкладуть в депозитні сертифікати НБУ під 23%, а також інвестують в ОВДП Мінфіну, якщо він підніме ставки до 27% і вище. Це також має привабити і іноземних інвесторів в облігації.

В ідеалі, населення та бізнес мають кредитувати державу через банки, які купуватимуть за депозитні гроші ОВДП, без участі НБУ, який зменшить темпи емісії гривні.

Такий механізм, за задумом НБУ, має стримувати інфляцію. Однак бізнес також прив’язує ціни до облікової ставки НБУ і це створює ризик того, що інфляція не тільки зменшуватиметься, а навпаки може перевищити розмір облікової ставки.