Ракурсhttps://racurs.ua/

Научный фронт: куда идут государственные миллионы

https://racurs.ua/3072-nauchnyy-front-kuda-idut-gosudarstvennye-milliony.htmlРакурсЗаведено вважати, що науку роблять сумлінні та відповідальні вчені, які живуть своєю справою і прагнуть досягти якомога кращих результатів для суспільства.

Тим більше під час війни. Водночас проведений Держаудитслужбою фінансовий аудит виконання бюджетних програм Національною академією правових наук України (НАПрН) не підтверджує такої думки щодо наукової діяльності у сфері права (аудиторський звіт від 22 лютого 2024 року № 000300-20/6).

Державними аудиторами при дослідженні ефективності використання НАПрН бюджетних коштів установлено, що з 1 січня 2021 року по 30 червня 2023 року (у цей період до вересня 2022 року президентом НАПрН був Олександр Петришин, а з вересня 2022 року по червень 2023 року обов’язки очільника академії виконував Володимир Журавель) академією неефективно або з порушенням законодавства використано бюджетних коштів на суму 157,3 млн грн.

Аудиторський звіт ефективності використання НАПрН бюджетних коштів вражає кількістю та характером виявлених порушень. Це при тому, що йдеться про Національну академію правових наук.

Перевіркою діяльності НАПрН встановлено, зокрема: невідповідність наукових досліджень пріоритетним урядовим напрямкам та заявленим цілям; дублювання тем досліджень; переміщення (маніпуляції)

окремих тем дослідження із однієї Стратегії розвитку академії в іншу; штучне завищення показників наукового продукту; підміна фундаментальних досліджень «звичайними» експертними висновками;

внесення до офіційних документів завідомо недостовірних (неправдивих) даних; уникнення окремими установами державної атестації шляхом неодноразової реорганізації; неефективне використання бюджетних

коштів та управління державним майном; безпідставне (незаконне) нарахування та виплата коштів.

Науково-дослідницька робота (НДР)

За законом та статутом академія самостійно визначає тематику наукових досліджень, виходячи з пріоритетних тематичних напрямів, визначених урядом. Водночас результати аудиту засвідчили вкрай негативні тенденції щодо відбору тематики та проведення наукових досліджень.

Аудитом встановлено, що академією включено до планів фундаментальних досліджень теми НДР, які не отримали позитивної оцінки з боку Національної академії наук України. При цьому дев'ять з цих тем (загальною вартістю 112,5 млн грн) не відповідають жодним урядовим пріоритетним напрямам (у 2021–2023 роках на них виділено 40,1 млн грн). А 17 тем досліджень лише частково відповідають таким пріоритетам (загальною вартістю 216,3 млн грн., з яких у 2021–2023 роках виділено 85,7 млн гривень). Така невідповідність, за оцінкою залученого до проведення аудиту фахівця Мінюсту, стосувалася більш ніж 70 відсотків тем НДР.

Згідно із загальним висновком аудиторів, ще на стадії планування наукової діяльності створювалися передумови для того, що в подальшому забезпечити ефективне використання коштів буде неможливо. Усупереч нормативним вимогам теми фундаментальних досліджень неотримували комплексної експертної оцінки, конкурсне оцінювання тематики таких робіт щодо доцільності їх виконання академією проводилося «формально».

Перевіркою також встановлено відсутність єдиного технічного завдання на весь період виконання НДР, яке передбачало би загальні вимоги до виконання цих робіт (основні технічні вимоги, якісні та кількісні показники тощо).

Отже, як відзначено в аудиторському звіті, для держави як замовника кінцевий результат виконання фундаментального дослідження є невідомим, тобто – недосяжним.

Крім іншого, це призвело до виконання різними підвідомчими науковими установами фундаментальних досліджень загальною вартістю 111,9 млн грн, які мають схожі об’єкти, мету та завдання дослідження. На них у 2021-2023 роках неефективно спрямовано бюджетних коштів у сумі 55, 8 млн грн.

Тобто половина державного фінансування на фундаментальні дослідження НАПрН використовується неефективно, зокрема через дублювання різними установами академії досліджень на однакову чи схожу тематику.

Йдеться, зокрема, про низку досліджень, пов'язаних з використанням цифрових технологій: «Правове забезпечення застосування цифрових технологій в умовах трансформації суспільства» (термін виконання 2020–2023 рр., вартістю 8,5 млн грн); «Правове регулювання господарської діяльності в умовах розбудови економіки Індустрії 4.0» (термін виконання 2021–2023 рр., вартістю 8,1 млн грн); «Правове забезпечення розвитку технологій цифрової економіки та суспільства» (термін виконання 2020–2023 рр., вартістю 6,3 млн грн); «Правове забезпечення соціального спрямування економіки України та бізнесу в сучасних умовах цифровізації, глобалізації, появи нових загроз суспільному благополуччю» (термін виконання 2022–2025 р., вартістю 9,6 млн грн).

Близьким до попередніх є також фундаментальні дослідження на тему: «Інтелектуальна власність в цифровій економіці» (термін виконання 2019–2023 рр., загальною вартістю 7,5 млн грн); «Теоретико-правові проблеми цифровізації кримінального провадження в Україні» (термін виконання 2022–2025 р., загальною вартістю 25,9 млн грн); «Інноваційні методи та цифрові технології в криміналістиці та судовій експертизі» (термін виконання 2022–2025 р., вартістю 12,4 млн грн).

Окремо виділено дослідження «Вплив євроінтеграції та діджитал-трансформацій на розвиток приватного права України» (термін виконання 2021–2025 рр., вартістю 9,6 млн грн), яке не відповідає заявленій темі. На думку аудиторів, залишається незрозумілим, як дослідження впливу євроінтеграції та діджитал-трансформацій на розвиток приватного права України дасть можливість сформувати механізм відшкодування шкоди, завданої державі Україна та іншим суб'єктам інтелектуальними високоточними боєприпасами (PGM), керованими GPS/INS системами наведення, а також визначити коло суб'єктів відповідальності за завдану шкоду тощо.

26 серпня 2022 року НАПрН своїм листом за підписом президента Петришина О.В. (який уже понад дев’ять місяців перебував у статусі судді Конституційного суду України – на цей момент аудитори чомусь уваги не звернули) поінформувала Мінфін про визначення пріоритетних напрямів проведення наукових досліджень у 2023 році і, зважаючи на надзвичайну важливість цієї діяльності та значний обсяг робіт, попросила збільшити обсяг фінансування академії на іще на 20 млн грн. Держбюджетом на 2023 рік обсяг видатків на академію було збільшено на вказану суму.

Проте аудитом встановлено, що академією у 2023 році:

- не розпочато жодного прикладного наукового дослідження що їх НАПрН зазначала у своєму листі до Мінфіну щодо збільшення обсягів видатків;

- розпочато 8 нових фундаментальних досліджень із терміном виконання 2023-2027 р., проте до аудиту не представлено звернень, листів тощо органів влади, які зверталися з проханням щодо відповідного дослідження (хоча у своєму листі до Мінфіну академія обґрунтовувала необхідність збільшення видатків саме запитами державних органів на проведення таких досліджень).

Аудиторська перевірка виконання НАПрН вимог протокольного доручення Кабінету міністрів від 12.07.2022 № 96 в частині перегляду науково-дослідних робіт на предмет їх пріоритетності та актуальності в умовах воєнного стану встановила, що низка фундаментальних досліджень, по-перше, викликає сумнів щодо їхньої актуальності в умовах воєнного стану, по-друге, не відповідає жодному пріоритетному напряму, визначеному урядом, по-третє, в окремих із них мета дослідження взагалі не відповідає темі дослідження.

Аудитори відзначили ряд "фундаментальних досліджень" (загальною вартістю 65,9 млн грн), які не відповідають урядовим вимогам щодо пріоритетних наукових досліджень, спрямованих на створення новітньої конкурентоспроможної науково-технічної продукції, необхідної в умовах воєнного стану (на ці роботи вже використано 20,8 млн грн).

Це дослідження, теми яких самі по собі говорять про їхню (не)актуальність в умовах воєнного стану: «Правові механізми нової науково-дослідницької інфраструктури»; «Стратегія запобігання правопорушенням у сфері дорожнього руху та експлуатації транспорту в Україні»; «Правове забезпечення ринкових відносин в умовах євроінтеграції».

Навіть не фахівцю очевидно, що ці дослідження й близько не вписуються в актуальність та пріоритетність наукової проблематики під час війни. Тому для чого та для кого проводяться ці дослідження в умовах війни за державні кошти?

Тому повним дисонансом висновкам аудиторів є слова президента НАПрН Володимира Журавля, сказані ним на загальних зборах академії 7 червня цього року, про те, що «весь науковий потенціал академії першочергово зосереджений на вирішенні нагальних потреб, пов’язаних із війною».

Текст звіту аудиторів можна переглянути тут.

Аудитом встановлено, що відсутність чітких, окреслених результатів наукових робіт дає можливість підвідомчим установам академії використовувати будь-які результати (наукові статті, законопроекти),

зроблені за іншими науковими дослідженнями та/або одночасно, але в різних установах.

Академія заохочує (зобов’язує) підвідомчі установи надавати платні науково-експертні висновки ( в т. ч. у судових справах), чим, як зазначили аудитори, створюються умови, за яких наукові працівники працюють переважно не над дослідженням фундаментальних тем, а над підготовкою вказаних висновків, отримуючи заробітну плату як такі, що задіяні у виконанні фундаментальних досліджень. У звіті вказано, що у ряді випадків працівники наукових установ академії, обіймаючи керівні посади, надавали такі висновки як фізичні особи, отримуючи за це додатковий дохід. Виглядає це як експлуатація державних посад у приватних цілях.

Перевірка виявила внесення НАПрН завідомо недостовірних даних до паспортів бюджетних програм та звітів про їх виконання за 2021 та 2022 роки – завищення показників продукту, чим порушено вимоги бюджетного законодавства та створено видимість плідної діяльності. Іншими словами, якщо вірити державним аудиторам, керівництво академії займалося фальшуванням даних (приписками) та окозамилюванням щодо результатів наукової діяльності.

Для прикладу, завищувалися показники щодо підготовки проєктів нормативних актів – один і той же проєкт відображався як результат діяльності кількох установ. При чому аудиторам такі проєкти взагалі не були фізично представлені. Було надано лише реєстри, у яких занотовано інформацію про начебто підготовку таких проєктів. А чи були такі проєкти взагалі – залишається питанням.

Мають місце випадки, коли написання і друкування статей, тез наукових доповідей, проведення конференцій виконавцями фундаментальних досліджень, які в науково–дослідних інститутах працюють сумісниками, виконуються в рамках їхньої діяльності за основним місцем роботи.

Як приклад в аудиторському звіті наведено ситуацію з Інститутом інформації, безпеки і права НАПрН, який за темою «Теоретико-правові основи захисту прав, свобод і безпеки людини в інформаційній сфері» до результатів дослідження у 2021 році включив статтю Батиргареєвої В.С.«Кримінологічний аналіз загроз правам і свободам людини в інформаційномупросторі під час карантину у зв’язку з пандемією СоVID-19». В. Батиргареєва визначена виконавцем дослідження на умовах сумісництва і їй було нараховано та виплачено у 2021 році заробітної плати на суму 45325,52 грн.

У той час як зазначена стаття була віднесена до результатів роботи за 2021рік іншою установою – Науково-дослідного інституту вивчення проблем злочинності імені академіка В. Сташиса (його директором є та сама В. Батиргареєва) за іншою темою фундаментального дослідження «Стратегія запобігання правопорушенням у сфері дорожнього руху та експлуатації транспорту в Україні».

Як зазначено в аудиторському звіті, стаття «Кримінологічний аналіз загроз правам і свободам людини в інформаційному просторі під час карантину у зв’язку з пандемією CoVID-19» також стала результатом ще й для грантового проєкту «Соціально-правові та кримінологічні наслідки поширення пандемій та шляхи їх усунення в Україні».

З огляду на те, що показники наукового продукту у таких випадках одночасно відображалися за двома бюджетними програмами, а отже кошти на їх підготування витрачалися з двох джерел, то логічним є запитання: чи не відбувалася подвійна оплата такого продукту – проєкти нормативно-правових актів та науково-експертні висновки. Однак аудитори висновок про подвійну оплату в силу певних обставин не зробили. Чи то через неможливість визначити вартість однієї одинці продукту чи, може, з інших міркувань, вони обмежились висновком про порушення порядку складання бюджетних документів.

Внутрішня структура та організація діяльності НАПрН

Багато запитань виникло в аудиторів до внутрішньої організації діяльності академії, системи її установ, проходження державної атестації, вирішення кадрових питань, роботи за сумісництвом, нарахування та виплати коштів працівникам тощо.

НАПрН є розгалуженою організацією з досить великим кадровим складом. У її віданні перебуває 8 наукових установ. До структури НАПрН також входить 3 регіональні центри.

Аудитом встановлено, що президія НАПрН не забезпечила виконання Плану заходів з реформування академії на 2021 і 2022 роки (затверджений розпорядженням Кабінету міністрів від 04.08.2021 № 91) та не провел інвентаризацію матеріально-технічної бази та оптимізацію витрат державного бюджету за усіма діючими бюджетними програмами; не розробила пропозицій щодо вдосконалення організаційної структури академії, оптимізацію мережі її наукових установ та системи розподілу їх фінансування; не сприяла впровадженню наукових досліджень, розширенню співпраці між науковими установами та споживачами наукової продукції всіх форм власності.

Що примітно, аудитори виявили істотні порушення у проведенні державної атестації наукових установ НАПрН: внесення недостовірних (неправдивих) даних у паспорти бюджетних програм щодо такого показника як «кількість установ, що пройшли державну атестацію»; порушення термінів проходження державної атестації, уникнення її проходження, шляхом перетворення (реорганізації) установ.

У звіті наведено кричущий приклад порушення порядку проходження державної атестації. Йдеться про Державну наукову установу «Інститут інформації, безпеки і права НАПрН України», яка не проходила державну атестацію як наукова установа, незважаючи на те, що її проведення було заплановано на 2021 рік. Аудиторам пояснили, що вказана установа не пройшла атестацію у зв’язку з тим, що Інститут поміняв свою назву і йому відтермінували атестацію. У звіті зазначено, що ініціатором перетворення Науково-дослідного інституту інформатики і права НАПрН України наДержавну наукову установу «Інститут інформації, безпеки і права НАПрН України» була академія, яка своїм рішенням створила цьому Інституту можливість уникнути проходження державної атестації.Наголошено, що цьому передувала ще одна зміна назви цієї установи, коли назву Науково-дослідного центру правової інформатики НАПрН було змінено на Науково-дослідний інститут інформатики і права НАПрН.

Аудитори підсумували, що неодноразове проведення, за рішенням академії, реорганізації державної наукової установи «Інститут інформації, безпеки і права НАПрН України» дало змогу цій установі

уникнути проведення державної атестації.

Незважаючи на відсутність державної атестації, НАПрН виділяла їй бюджетні асигнування на виконання наукових досліджень загалом на суму 30 млн 384 тис. грн.

Окрему увагу аудитори звернули на поширеність роботи працівників академії за сумісництвом, у т. ч. у підпорядкованих їй установах. Цікавим є той факт, що в деяких працівників основне місце роботи і місце роботи за сумісництвом знаходяться територіально в різних містах, але відповідно до табелів обліку робочого часу вони щодня відпрацьовували 8 годин за основним місцем роботи і ще 4 години як сумісники.

Виявлено факт нарахування заробітної плати працівникам апарату президії НАПрН за невідпрацьований ними час (589,1 тис. грн), безпідставного нарахування та виплати надбавки за стаж наукової роботи (684,6 тис. грн).

Схоже, що і сам президент НАПрН Олександр Петришин суміщав виконання повноважень очільника усієї галузевої академії з роботою ще у трьох місцях (з яких два – це підвідомчі академії установи). Цього не зазначено в аудиторському звіті, але це видно з публічно доступних декларацій пана Петришина. Так, з його декларації за 2021 рік випливає, що упродовж цього року він трудився: за основним місцем роботи – у НАПрН (за що одержав зарплату у сумі 898 237 грн); за сумісництвом – у Національному юридичному університеті ім. Ярослава Мудрого (одержав зарплату у сумі 390 369 грн), в Інституті інформації, безпеки і права (88 689 грн), у НДІ державного будівництва та місцевого самоврядування (195 762 грн).

Той факт, що в остаточному аудиторському звіті не зафіксована така трудова плодовитість президента НАПрН Петришина, зовсім не означає, що аудитори її не побачили. Навпаки, вони доволі предметно описали її у первинному звіті. Аудитори відзначили, що обіймаючи посаду президента НАПрН, маючи відповідні посадові обов’язки щодо керівництва академією та розпорядження коштів, працюючи на цій посаді повний 8-годинний робочий день (з 9.00 до 17.30), пан Петришин одночасно працював за сумісництвом у двох підпорядкованих наукових установах на посадах головного наукового співробітника (по 0,5 посадової ставки у кожній). Крім того, займався викладацькою діяльністю, «обіймаючи 0,5 ставки посади завідувача кафедри теорії держави та права Національного університету ім. Я.Мудрого».

Виходить, що О. Петришин сукупно одночасно обіймав 2,5 посади. Скажімо відверто, далеко не кожен керівник такого рівня та з таким обсягом повноважень потягне стільки різнопланової роботи та ще й у чотирьох різних установах, розташованих у різних містах.

Проаналізувавши таку діяльність президента НАПрН О. Петришина та нормативну регламентацію роботи за сумісництвом, аудитори зробили висновок про те, що «користуючись правом працювати за сумісництвом понад чотири години на день, президент академії працював у своїх підпорядкованих установах, обіймаючи посади головного наукового співробітника, нехтуючи своїми прямими обов’язками за основним місцем роботи». Далі йшов виклад тих порушень та недоліків у діяльності НАПрН, які, на думку аудиторів, якраз і були зумовлені нехтуванням паном Петришиним своїх обов’язків на посаді президента академії.

Однак в остаточний варіант аудиторського звіту ця частина результатів перевірки не потрапила. Фактично весь інший тест первинного варіанту звіту аудитори залишили незмінним, а майже чотири сторінки тексту, який стосувався безпосередньо пана Петришина, на останньому етапі виключили. Питання до аудиторів: чому так сталося? Не вважали за потрібне це залишати чи вирішили з ним питання, щоб не висвітлювати таку діяльність президента НАПрН? Тоді – хто і як це вирішив?

Аудитори також встановили факти безпідставного нарахування та виплати заробітної плати працівникам, які або ж взагалі не були залучені до відповідного дослідження, або документально не підтверджено факт виконанняними науково-дослідницьких робіт. Такі порушення виявлені у НДІ приватного права і підприємництва імені академіка Ф.Г. Бурчака та НДІ інтелектуальної власності (безпідставно виплачено 371,1 тис. грн), Інституті інформації, безпеки і права та НДІ правотворчості та науково-правових експертиз (безпідставно виплачено 1 млн 674 тис. грн).

Статутні обов’язки членів НАПрН

Відповідно до статуту НАПрН,головним обов’язком її членів є збагачення правової науки новітніми розробками в галузі держави і права, участь в організації колективних досліджень із найважливіших наукових проблем і здійснені наукового керівництва проведення таких досліджень.

Члени академії отримують щомісячну довічну плату (академічні виплати), розмір якої визначається Кабінетом міністрів. За досліджувальний період на такі виплати було спрямовано 13 млн. 308 тис.

грн.

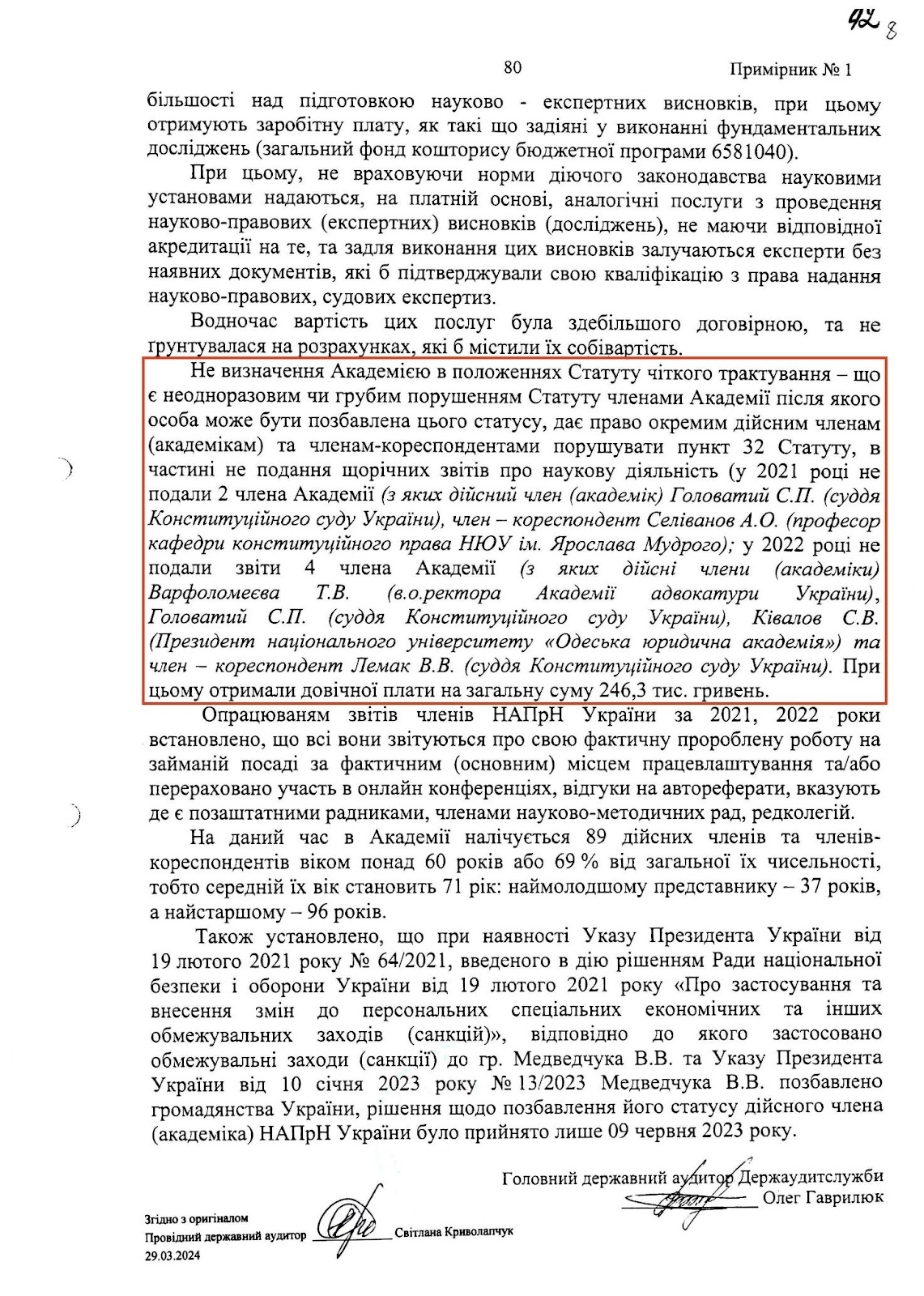

Так у 2021 році отримували щомісячну довічну плату, але звіт до президії НАПрН про наукову діяльність не подали 2 члени академії – С. Головатий та А. Селіванов.У 2022 році звіт про результати своєї наукової діяльності проігноровали вже 4 члени академії – той же С. Головатий, а також Т. Варфоломеєва, С. Ківалов та В. Лемак. Як зазначено у звіті Держаудитслужби, за вказаний період вони «отримали довічної плати на загальну суму 246, 3 тис. гривень». При цьому виплати довічної плати С. Ківалову у 2021-2023 рр. «не проводились на підставі поданої ним заяви до президії Академії про відмову від її отримання».

Відсутність звіту про свою наукову діяльність як члена НАПрН є порушенням статуту академії. Тому невиконання такими членами свого обов’язку могло би стати підставою для порушення питання щодо їхнього перебування в академії. Але цього ніхто не робив, зокрема, тому, що, як наголосили аудитори, відсутність чіткого трактування неодноразового чи грубого порушення статуту академії як підстави для позбавлення статусу її члена, уможливлює ігнорування обов’язку щодо подання звіту.

Опрацювавши звіти членів НАПрН за 2021 та 2022 роки, аудитори встановили, «що всі вони звітуються про свою фактичну пророблену роботу на займаній посаді за фактичним (основним) місцем працевлаштування та/або перераховано участь в онлайн-конференціях, відгуки на автореферати, вказують де є позаштатними радниками, членами науково-методичних рад, редколегій. Наприклад, у звіті за 2021 рік члена-кореспондента В. Лемака зазначено про наявність у нього публікацій та участь у круглих столах, конференціях, форумах.

Зазначене свідчить про вкрай низьку ефективність використання коштів НАПрН на виплати її членам (13 308,70 тис. грн.). Вокремих випадках можна говорити про безпідставність/незаконність таких виплат (246, 26 тис. грн).

Короткі підсумки

Взагалі ж аудиторський звіт (на 87 сторінках) рясніє фактами порушень з наведенням конкретних цифр, назв, імен, нормативних актів. І вони свідчать не лише про неефективне та незаконне використання бюджетних коштів, але й про наявність величезних проблем з проведенням академією фундаментальних наукових досліджень.

Серед кардинальних організаційних заходів аудиторами запропоновано припинити фінансування дев’яти науково-дослідних робіт, що не відповідають урядовим пріоритетам, а також здійснити аналіз та актуалізацію тематики наукових досліджень.

Крім того, через надмірну розгалуженість наукових установ з однаковими (або подібними) функціями, темами наукових досліджень запропоновано оптимізувати (злити) щонайменше п’ять таких установ (три харківські та дві київські) у дві. У цій пропозиції державних аудиторів керівництво НАПрН побачило посягання на принцип самоврядності академії та заявило про оскарження аудиторського звіту до суду.

При узгодженні аудиторського звіту НАПрН висловила свої зауваження щодо його певних положень. Безперечно, не виключено, що аудитори у чомусь не до кінця розібрались, зробили не зовсім правильні висновки тощо. Або ж навпаки – щось важливе не відобразили в остаточному варіанті свого звіту.

Впадає в око те, що загальні висновки аудиторів не повною мірою узгоджуються із характером та масштабами виявлених порушень – ці висновки видаються надто лояльними та не співмірними зафіксованим перевіркою фактам порушень.

Власне, при встановленні подібних порушень у діяльності інших установ аудитори направляли матеріали до правоохоронних органів для відповідного правового реагування. У випадку з НАПрН цього не зроблено.

Але за усіх моментів сам по собі аудиторський звіт є достатньою підставою, щоб серйозно замислитися над подальшою долею НАПрН. Бо без кардинальних змін академія навряд чи зможе належно виконувати роль «вищої правової наукової установи». Рано чи пізно взагалі може постати питання про те, а чи взагалі потрібна така академія країні. І це, судячи з усього, починають розуміти навіть у самій академії. Як зазначив її нинішній президент Володимир Журавель минулої п’ятниці на загальних зборах академії, «головне, стратегічне завдання – це збереження академії, її структурних підрозділів, наукового потенціалу, матеріальної бази». Але ж збереження – не самоціль: академія не має існувати сама для себе. А з аудиторського звіту можна зробити висновок, що на сьогодні значною мірою саме так і є.