Ракурсhttps://racurs.ua/

Україна: шлях із кризи на внутрішній ринок

https://racurs.ua/ua/337-ukrayina-shlyah-iz-kryzy-na-vnutrishniy-rynok.htmlРакурсСвітова економічна практика демонструє неминучість криз. Що успішніше розвивається економіка, то ймовірніше настає обвал. Оптимістичні очікування людей ґрунтуються на загальному динамічному розвитку, зростанні зайнятості, особистих доходів. Але так не може бути завжди. Рано чи пізно економіка виявляється не в змозі повністю відповідати цим очікуванням. Як тільки вони перестають виправдовуватися, настає криза.

Спостереження показують, що нинішній спад виконує функції двох або навіть двох з половиною криз. А останнього не було понад півтора десятиліття. Оскільки післявоєнні циклічні кризи ставалися в світі приблизно кожні 6-8 років, виходить, що фактично було пропущено один повноцінний цикл. Це сталося внаслідок цілої низки зовнішніх обставин, пов'язаних як з розпадом системи прорадянських соцкраїн, так і з появою нових ринків збуту і визначенням територій, необхідних для освоєння, в тому числі у Східній Європі.

Сучасна криза стала результатом гіпертрофованого розвитку фінансового сектора з різким захопленням його частки у ВВП, з невгамовним зростанням дохідності і прибутковості банків в останнє десятиліття. Ще один згубний аспект — фінансовий сектор перестав виконувати своє головне завдання, а саме: перетворення заощаджень в інвестиції, виконуючи замість цього виключно спекулятивні функції, і в цьому сенсі працював сам на себе, а не на розвиток економіки. Ми пам'ятаємо, що бікфордовим шнуром світового падіння стала фінансова криза в США, що почалася з шахрайських операцій з іпотечними кредитами. Кредитори нерозважливо включилися в спекулятивні фінансові операції і одразу обвалили і реальний сектор економіки. Падіння спекулятивної фінансової системи призвело до обвалу фондових ринків, вимивання активів з банків, зниження цін на нафту, зупинення виробництв, скорочення робітників і службовців. Відповідальність за події лежить на ділових елітах США і всієї решти світу, в тому числі це стосується українських бізнес-еліт і діячів фінансового ринку. Легкий заробіток на спекуляції залишається в райдужному минулому, сьогодні всім не завадить зрозуміти, що із труднощів потрібно виходити докладаючи додаткових неординарних зусиль.

Радянський поділ праці залишив Україні розвинену велику промисловість, яка обслуговувала шосту частину Землі. Цей інструмент опинився в приватних руках і не зазнав ніяких змін за роки незалежності. Власники шахт, заводів і комбінатів роблять точно те саме, що й у 80-ті роки минулого століття: добувають руду, переплавляють її в тих же домнах, а отримані вироби відправляють за межі України, оскільки країні така кількість металу не потрібна. Те саме можна сказати про зерно й мінеральні добрива. Власники великих бізнес-структур намагаються отримати прибуток, не докладаючи додаткових зусиль для виготовлення кінцевого продукту з високим рівнем доданої вартості. Навіщо думати про виробництво кінцевих виробів, якщо можна успішно продати фактично сировину, тільки в більших кількостях і, відповідно, за більші суми? На отримані за кордоном гроші можна там же купити готові вироби, привезти їх в Україну і продати, отримавши додаткові кошти. Звичайна спекулятивна схема. Ми пам'ятаємо, що захоплення спекуляцією закінчується кризою, тільки в цьому випадку це буде криза держави як інституту.

Наша країна — дуже скромний експортер, а от за підсумками 2012 року перебуває в тридцятці найбільших імпортерів світу, отже, втрачаємо внутрішній ринок. Україна за цим показником посіла 25-те місце, обсяг імпорту становив 85 млрд дол., що на 2 % більше, ніж у 2011 році. У період світової кризи ми продовжуємо нарощувати імпорт. Лідерів українського бізнесу не потрібно переконувати й агітувати, достатньо звернути увагу на середнє і мале підприємництво, причому від держави навіть не вимагається допомагати, головне — не заважати веденню бізнесу.

Можливості підтримки вітчизняного виробника обмежені, але в нашої країни залишається величезне поле для діяльності у вигляді вдосконалення дозвільної системи, адміністрування податків, зниження контролю дозвільних органів. У світових рейтингах, що аналізують легкість ведення бізнесу, Україна стабільно перебуває в середині другої сотні країн. Нам є куди зростати без додаткових витрат, варто лише позбутися перешкод. На поверхні також лежить переорієнтація вітчизняного виробника на внутрішній ринок і стратегія імпортозаміщення.

Імпортозаміщення на державному рівні є синонімом програми енергозбереження. На енергоносії припадає левова частка в сукупному імпорті, і зрозуміло, що уряд може стимулювати енергозбереження для всіх категорій споживачів. Таке імпортозаміщення не тільки зменшить уразливість української економіки від зовнішніх неприємностей, але й здатне просунути країну інноваційно. На побутовому рівні є над чим попрацювати. Незважаючи на те, що вітчизняна продукція харчової та легкої промисловості більш-менш конкурентоспроможна, убезпечити цей напрямок економіки від грабіжницького ставлення держави не завадить. Фармація, хімічна промисловість, електротехніка теж мають значний потенціал (свідомо не торкаюся сучасних напрямків бізнесу, наприклад, IT-технологій). Захист і розвиток внутрішнього ринку — це великий ресурс української економіки, який до кінця не використовується.

«Україна може зменшити імпорт на 10-15 % , якщо реалізує програму імпортозаміщення в хімічній галузі. Тільки з хімії потенціал імпортозаміщення становить 10-13 млрд дол. на рік. Наші підрахунки показують: якщо в Україні буде випускатися та продукція, яка сьогодні завозиться, в хімічній і суміжній галузях буде створено близько 150-200 тис. нових робочих місць», — зазначив український олігарх і голова Федерації роботодавців України Дмитро Фірташ під час святкування 26 травня Дня хіміка. І це каже найголовніший український хімік, йому не можна не вірити.

Показовим прикладом ефективності імпортозаміщення є фармацевтичний ринок. Криза спонукала українців купувати вітчизняні аналоги розрекламованих західних ліків, які в кінці 2008-го — початку 2009 року подорожчали через падіння курсу національної валюти. Частка імпортних ліків, що становить майже дві третини ринку, постійно коригується у бік зменшення.

Україна може і повинна виробляти товари такої самої якості, як їхні імпортні аналоги. Запобігти ввезенню товарів необхідно в тих областях, на яких наша країна традиційно спеціалізується. Харчова, металургійна та машинобудівна галузі найбільш доступні до імпортозаміщення, і далеко не всі структури, пов'язані з цими сферами, належать українським монополістам. Існує можливість паралельно із заміщенням імпорту підвищити конкурентоспроможність вироблених товарів. На ринку логічно виживати продукту, найбільш прийнятному для споживача. Вимагати замінити Mercedes будь-яким творінням ЗАЗу некоректно, а от аналог швидкісного корейського експреса цілком може виготовити Крюківський вагонобудівний завод. Завозити деякі продукти, яких немає в країні, доцільно (червона риба та ікра), а от ввезені сало, картопля і кукурудза викликають подив, та й вибудовувати стратегію із заміщення імпорту в сільському господарстві нам сам Бог велів.

На початку року віце-прем'єру Сергію Арбузову й міністру економічного розвитку Ігорю Прасолову було доручено втілити програму імпортозаміщення, розраховану до 2015 року. Цікаво, наскільки ця програма реалізована? Через дев'ять місяців цілком можна буде спробувати підбити перші підсумки.

Поговорімо про переорієнтацію України на внутрішній ринок. Криза у світі почалася з банківської системи кредитування, і нам можна поміркувати про справедливі заходи, яких здатна вжити держава в цьому напрямку. Розгляньмо досвід країн, що спробували змінити сформовані правила на фінансовому ринку. Давати гроші в зростання суперечить практично всім монотеїстичним доктринам, якими послуговується сучасне людство. Придумано безліч вивертів, які не називають речі своїми іменами, але насправді є звичайними позичковими операціями. У цьому плані набагато цікавіший далекосхідний досвід та інтерпретація банківського продукту.

У Японії розроблено спосіб інвестування без виплат будь-яких відсотків. Суть його в тому, що обране (в японському випадку експортно-орієнтоване) підприємство отримує через мережу банківських структур прямі інвестиції за рахунок емісії (випуску) національних грошей у свій статутний фонд під прорахований і обґрунтований бізнес-план. Всі ризики страхуються, і акції цих підприємств стають ліквідними, оскільки забезпечені національними грошима. За такими схемами здійснюється емісія ієни, яка стовідсотково забезпечена національними активами і перебуває в економіці країни. Кількість грошей постійно зростає без всякої інфляції. У нас в країні цілком можлива така сама схема емісії, з урахуванням будь-якого споживача — і зовнішнього, і внутрішнього. Гроші з відсотками повертати не потрібно, головне, що може загубити ідею, — це корупційна складова української дійсності.

Держава в особі Мінфіну намагається розміщувати облігації внутрішньої держпозики не так на зовнішніх ринках капіталу, а всередині країни. Але це може бути також пов'язано з втратою інтересу до українських паперів у світі, адже валютні надходження з внутрішнього ринку більш ніж на третину (1 млрд дол.) перевищили надходження із зовнішніх джерел. Хоча золотовалютні резерви країни продовжують виснажуватися: на початок 2013 року цей показник становив 24,55 млрд дол., протягом 2011-2012 років резерви скоротилися на 10 млрд дол. (причому тільки в 2012 році — на 7,2 млрд), а в липні цього року вони зменшилися на 0,526 млрд — до 22,719 млрд дол.

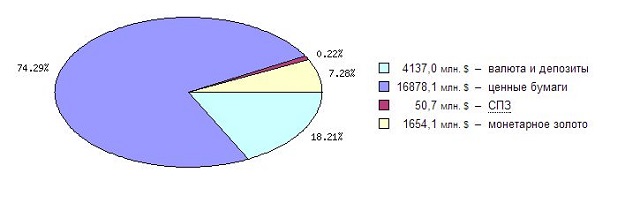

Золотовалютні резерви (вони ж міжнародні валютні резерви) НБУ представлені у вигляді монетарного золота, іноземної валюти і державних цінних паперів, деномінованих в цих валютах; туди можуть також включатися залишки на рахунках у міжнародних організаціях. Резерви можуть використовуватися для здійснення міжнародних розрахунків і платежів, покриття дефіциту платіжного балансу, стабілізації курсу національної валюти на міжнародних ринках і т. п.

Структура золотовалютних резервів НБУ за даними МВФ на 1 серпня 2013

Зараз ці резерви катастрофічно скорочуються: за останні два роки — на третину. Ними держава платить за борги, а позикові кошти проїдаються.

Потенціал найочевиднішого ресурсу — землі — сьогодні використовується далеко не повністю. Згідно з дослідженням Всесвітньої торгової організації World Trade Report — 2013, Україна опинилася на 10-му місці в списку найбільш привабливих країн для купівлі землі з потенційним обсягом продажів 1,2 млн га. На першому місці в цьому списку Конго, на шостому — Росія.

Інвестори зазначають, що готові вкладати кошти в розвиток сільськогосподарських угідь навіть в умовах несприятливого інвестиційного середовища. Але повна невизначеність у питанні захисту приватної власності на землю створює істотні бар'єри для реалізації намірів. Є над чим працювати людям, що управляють нашою державою.

Наступний напрямок — вкладення сил у розвиток інфраструктури. Причому саме сил, а не коштів. Нормальна стратегія розвитку залізничного, морського і річкового транспорту здатна вказати шляхи високої віддачі від нашого географічного положення. Досить поглянути на карту, щоб зрозуміти: у нас в руках найкоротший шлях з Чорного моря до Балтійського, і мова йде не тільки про відстань. Ширина залізничної колії в країнах Балтії, що входять до Євросоюзу, збігається з шириною колії у всіх країнах колишнього СРСР, включаючи Україну. Таким чином, при транспортуванні не губляться час і гроші на перестановку вагонів при проходженні кордону.

Що стосується металургії, то недорозвиненість внутрішнього ринку металопрокату не дає змоги експортно-орієнтованим виробникам поміняти напрям вектора. У перерахунку на душу населення внутрішнє споживання металопрокату в Україні становить 140 кг, але це мізер порівняно з лідерами. Для Південної Кореї аналогічний показник дорівнює 1150 кг, для Японії — майже 507 кг, Чехії — 596 кг, Німеччини — близько 480 кг, Китаю — близько 460 кг. Безумовно, якби Україна доросла до рівня Південної Кореї, проблеми вітчизняної металургійної галузі було б вирішено. Встановлені річні потужності з виробництва прокату в нашій країні становлять саме 45-48 млн тонн, тобто ті самі 1000-1050 кг на душу населення. Але навіть рівень Китаю або Чехії, не кажучи про Південну Корею, досяжний лише за повної структурної перебудови економіки протягом мінімум 15-20 років. Настільки перспективні плани здатна осмислити тільки людина, що вважає себе господарем на цій землі. Що стосується керівництва держави та власників металургійних виробництв, то, ймовірно, це не про них. До того ж триває криза в будівництві і відсутні великі інфраструктурні проекти (Євро-2012 закінчилося рік тому). Все це призвело до того, що внутрішній ринок металопродукції втратив п'яту частину від аналогічного показника минулого року.

Існують два різних підходи до розв'язання ситуації, що склалася. Перший шлях — це коли постраждалі від кризи компанії та банки ліквідуються; виявляються і відсіваються неефективні сектори і підприємства. Те, що стало нежиттєздатним в період кризи, повинно померти, а на цьому місці має вирости щось нове. Це шлях болісний, але ефективний. Ним пішла Ісландія. Результатом стає швидкий вихід з кризи та оздоровлення економіки, але це відбувається ціною серйозних випробувань для країни та її населення. У випадку з Україною виникає повне відчуття розтягування цього процесу, що можна пов'язати з політичними амбіціями правлячої верхівки, яка прагне якомога довше перебувати біля важелів управління країною.

Шлях другий — максимальне пом'якшення наслідків кризи, спроба всіх врятувати. Це шлях, яким пішла Росія в 2008 році, маючи дорогі вуглеводні, і Японія в 90-ті роки минулого сторіччя, рятуючи свою банківську систему. Досвід показує, що в цьому випадку наслідки кризи розтягуються надовго. Країна плавно виходить з кризи, але повертається в ту ж точку, з якої почалася криза. Японія з 90-х років десять років тупцювала на одному місці, цей період називають «втраченим десятиліттям». В Україні можновладцям близький такий спосіб реакції на труднощі. Але в нас немає нафти й газу, ми не є країною з розвиненою економікою. Жити сьогоднішнім днем — цілком зрозуміла ідеологія, але коли ти відповідаєш тільки за себе. Відповідальність за країну не дозволяє довго жити одними надіями. Відповідальність влади неминуче вимагає її компетенції, що дає змогу прораховувати ситуацію і ухвалювати адекватні рішення.